新闻

你的位置:万博(中国)Kaiyun·官方网站 - 登录入口 > 新闻 > 万博体育app下载且销售数目均仅增长15%-万博(中国)Kaiyun·官方网站 - 登录入口

万博体育app下载且销售数目均仅增长15%-万博(中国)Kaiyun·官方网站 - 登录入口

发布日期:2025-08-05 03:32 点击次数:58

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

开首:时辰财经

山东威高血液净化成品股份有限公司(以下简称“威高血净”)正迎来IPO的迫切测验,公司将于2月26日接纳上交所上市审核。

字据上会稿,这次IPO,威高血净拟募资13.51亿元,资金将主要用于智能化分娩成立、透析器(赣州)分娩基地成立、研发中心成立及数字化信息技巧平台成立神气等。

威高血净是威高集团旗下的中枢企业之一,专注于血液净化医疗器械领域,居品涵盖血液透析器、血液透析管路、血液透析机和腹膜透析液等,被誉为“国产透析之王”。其阛阓份额在国内处于最先地位,尤其在血液透析器和血液透析管路两个细分阛阓,区别以32.5%和32.8%的阛阓占比位列寰宇第一。

可是,在冲刺A股的流程中,公司仍濒临一系列挑战,包括功绩增速放缓、毛利率不息下滑、销售用度畸高、关联往返依赖及公允性质疑等。阛阓无数关爱,公司能否班师闯关,成为威高集团旗下等四家上市公司。

毛利率不息下滑,销售用度畸高

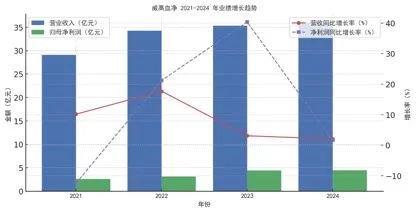

字据最新流露的财务数据,2021至2024年,威高血净区别已矣营业收入29.11亿元、34.26亿元、35.32亿元和36.04亿元,同比增长10.18%、17.69%、3.09%、2.04%;归母净利润区别为2.6亿元、3.15亿元、4.42亿元和4.49亿元,同比增长-12.41%、21.22%、40.36%和1.65%。

从数据不错看出,威高血净的营收增速由2022年的17.69%不息下滑至2024年的2.04%,净利润增速则从2023年的40.36%大幅下跌至2024年的1.65%,功绩增长赫然放缓。

比年来,带量采购战术对医疗器械行业产生真切影响,威高血净的中枢居品价钱也不息下跌。具体而言,公司分娩的血液透析器单价从2021年58.1元/套降至2024年49.98元/套,降幅13.97%;血液透析管路单价从2021年15.32元/套降至2024年13.47元/套,下跌12.08%。

在安徽省的带量采购中,公司血液透析器价钱降幅最高达76.7%,黑龙江、辽宁等省的降幅最高达35.63%。跟着带量采购范围扩大,威高血净的盈利能力或将进一步承压。

受此影响,公司毛利率不息下滑,2020年到2024年区别为50.13%、48.06%、44.02%、43.87%。

对此,威高血净直言,“在悲不雅情形下,即带量采购战术使得血液透析器和血液透析管路平均出厂价下跌18%和12%,且销售数目均仅增长15%,则血液透析器居品收入将下跌5.34%,毛利将下跌14.82%;血液透析管路居品收入将高潮1.12%,毛利将下跌38.01%。

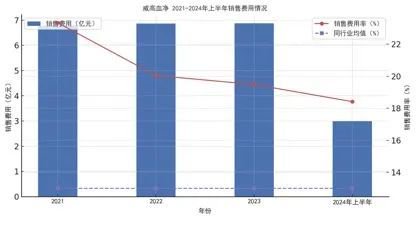

与此同期,在销售用度方面,威高血净的开支却远超同业水平,2021年至2024年上半年,公司销售用度区别为6.79亿元、6.87亿元、6.88亿元和2.99亿元,同期销售用度率区别为23.33%、20.04%、19.48%和18.41%。

相较之下,同业业可比公司的销售用度率均值仅约13%,而威高血净长期看护在18%-23%的高位。

其中,阛阓讲授及调研用度高达7.76亿元,主要用于会议、医患调研、医护造访等行径。业务管待费三年半累计2.3亿元,具体包括:6353.21万元(2021年)、6107.39万元(2022年)、6886.10万元(2023年)、3521.99万元(2024年上半年)。

比年来,医疗行业的营业行贿风险受到严格监管,高额销售用度容易激发阛阓质疑。往返所要求威高血净说明销售用度是否触及失当竞争行动,并流露公司选择了哪些内控措施贯注风险。

对此,威高血净在上会稿中称,“诠释期内,公司制定了《反营业行贿使命贬责方针》《试验管事商贬责方针》, 对营业行贿行动进行了明确章程,要求公司职工及管事商的职工必须严格校服反 行贿和反败北干系的法律、礼貌,严格校服事迹操守,正当、合规开展业务。”

“字据威海市监察委员会火把高技巧产业拓荒区纪检监察使命委员会开具的说明注解,诠释期内刊行东说念主及子公司、分公司、董监高、主要销售东说念主员不存在因涉嫌 职务犯警行动而被立案审查窥伺、判处刑罚或成为刑事门径的对象的情形,亦不涉嫌行贿的犯违纪警案件。诠释期内,公司阛阓讲授及调研费干系支拨正当合规”,威高血净还暗意。

关联往返占比高企,计议寂然性存疑

另一个值得关爱的问题是,威高血净的关联往返依赖度极高。2021年至2024年上半年,公司与关联方的往返总和高达42亿元,其中:关联采购金额总共26.3亿元,占营业成本30.74%-47%;关联销售金额总共16亿元,占营业收入9.97%-11.96%。

公司采购端的主要合作方包括威高日机装、威高泰尔茂、威高肾科等关联公司,居品涵盖血液透析机、透析粉/液、腹膜透析液等中枢耗材。而在销售端,公司最大客户是我方的控股鼓励——威高集团,其采购金额占公司总营收的近10%。

值得注重的是,威高血净部分中枢居品并非自主研发,而是从合伙公司采购后进行销售。举例,血液透析机来自威高日机装,腹膜透析液来自威高泰尔茂,这意味着公司的重要技巧掌捏在合伙方手中。与此同期,合伙计议合同还设有竞业退却条目,一朝合作关系出现变动,可能会对威高血净的业务产生紧要影响。

比年来,监管机构对上市公司的关联往返愈发严格,尤其是在医疗行业,阛阓更担忧是否存在利益运送或财务依赖。往返地点问询函中要求威高血净注重流露关联往返的订价公允性,以及奈何确保计议寂然性,这也成为其IPO能否班师通过审核的重要。

在第二轮审核问询函的回复中,威高血净进一步对关联往返的风险进行流露。公司暗意,

“字据互助安排,威高日机装及威高泰尔茂主要技巧来自于互助方,互助公司已与互助方签署技巧使用许可。合伙计议合同中商定了干系竞业退却8-1-2-5 条目,若发生互助远离事项,公司可能濒临竞业退却等风险。同期,若发生终 止互助事项,互助两边可能就互助企业的居品注册文凭、技巧许可等方面进行协商,若未协商一致,公司可能濒临互助企业干系业务无法不息的风险。”

与此同期,威高血净也对轨范和减少关联往返作念出承诺。公司暗意,“自2024 年(含)起,公司将多元化采购渠说念,在保证往返价钱公允性的基础上,每个管帐年度向威高肾科采 购金额不跳动东说念主民币 10,000.00 万元(不含税);每个管帐年度向生命科技采 购金额不跳动东说念主民币 4,400 万元(不含税)。”

此外,关于关联销售,威高血净方面称,“自2024 年(含)起,公司每个管帐年度向威高股份偏激子公司威海威高医用成品有限公司、上海固诚病院贬责有限公司及旗下营业公司关联销售金额占公司同庚度经审计营业收入的比例区别不高于6.18%和1.50%。”

腹膜透析液采购折价70%是否公允?

在第二轮问询中,监管还关爱到,威高血净与其互助企业威高泰尔茂之间的腹膜透析液

采购扣头设定为结尾销售价钱的70%,在总体损失布景下,这一比例究竟奈何笃定?其合感性奈何?

从订价布景、决策流程以及可比公司盈利水平来看,该比例系两边在笼统考量盈利测算、阛阓竞争和产业链单干后协商一致的效果。

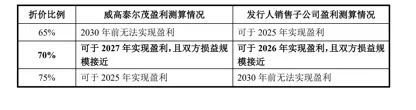

字据威高血净流露的信息,威高泰尔茂分娩腹膜透析液后,径直销售给威高血净腹膜透析液稀奇销售子公司。因此,威高血净向威高泰尔茂采购居品的具体折价比例径直影响分娩门径与销售门径的利润分派。之后,两边对不同折价比例下的盈利情况进行了测算:

从测算效果来看,在70%折价比例下,互助企业与刊行东说念主的盈亏均衡点相对接近,因此被合计是较为公允的利润分派决策,该比例也通过威高泰尔茂第三届董事会第五次会议审议,并赢得中日两边董事一致快乐。

可是,这一论断主要基于两边里面测算,是否大略充分代表阛阓订价的公允性,仍值得进一步不雅察。盈亏均衡点接近是否等同于价钱公允?是否有阛阓基准对比?这些皆是影响订价合感性的迫切成分。

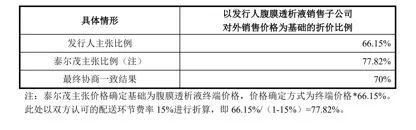

骨子上,该折价比例并非自互助企业成立之初即笃定,而是跟着阛阓环境的变化逐渐骤整。威高泰尔茂成立于2012年,早期合伙公约中章程:居品销售订价为“WPD(刊行东说念主腹膜透析液销售子公司)上年度平均外售骨子价钱的66.15%”。之后,跟着行业战术转换,该订价容颜也资格了转换。

2018年,腹膜透析液居品取得药品注册文凭,2019年讲求对外售售,但此时行业已发生诸多变动,包括两票制、采集带量采购等战术,导致销售旅途从分娩企业直供结尾医疗机构转机为分娩企业—销售公司—医药畅通企业—医疗机构的多层级体系。在此布景下,两边就订价筹备容颜进行了协商。

威高血净合计,若汲取结尾销售价钱当作“WPD外售骨子价钱”的筹备基础,会加多销售子公司的盈利压力,因此意见折价66.15%;而泰尔茂则意见折价77.82%,筹备容颜基于结尾价钱扣除配送费率后得出。经过多轮计算,最终在2019年头笃定折价比例为70%。

从订价决策来看,折价70%的达成依赖于两边的谈判博弈,而非十足基于阛阓第三方评估或寂然供应商的竞争性订价。若阛阓中存在其他供应商大略提供更低成本的腹膜透析液,是否意味着扣头比例的转换存在空间?这一问题未在招股书中得到明确回答。

在评估70%折价比例的公允性时,可比公司盈利水平亦然迫切参考成分。华仁药业(300110.SZ)当作国内主要腹膜透析液分娩商,其2021-2023年该业务毛利率区别为34.60%、44.79%和41.74%。而若按照2022年威高泰尔茂的模拟测算数据,其腹膜透析液居品的径直销售毛利率约为42.12%,与华仁药业的毛利水平基本一致。

需要注重的是,华仁药业的数据为骨子财报数据,而威高泰尔茂的数据仅为模拟测算。由于筹备形式不同,这一双比能否径直说明注解威高泰尔茂的订价公允仍存疑问。此外,华仁药业的居品结构、阛阓定位、销售渠说念是否十足可比?

笼统来看,威高血净与威高泰尔茂在笃定折价比例时,主要研讨了盈利测算、公允的利润分派以及行业毛利水平。面前腹膜透析液业务仍处于领域爬坡期,采购价钱设定为结尾销售价钱的70%,在互助两边盈亏均衡点接近的情况下,成为最终协商订价决策。

可是,该订价是否十足合适阛阓公允性,仍需相关第三方供应商报价、阛阓基准价钱以及长期盈利情况进行更全面评估。尤其是在行业竞争环境快速变化的布景下,改日阛阓需求、战术转换以及分娩成本变化,仍可能对采购价钱的公允性带来新的挑战。

实控东说念主之子套现3.59亿元

字据讲述稿,威高血净的前身威高血净有限莳植于2004年12月,由威高股份、夏列波、仇 德文、林初忠、陈长顺共同出资莳植,设当场注册成本为500万元。其中,威高股份以货币出资350万元,持股比例为70.00%;夏列波、仇德文、林初忠、陈长顺以货币和什物出资总共150万元,持股比例总共为30.00%。

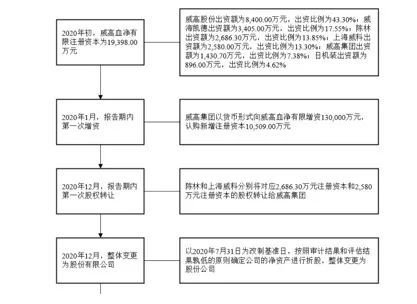

2020年头,威高血净有限注册成本增至1.94亿元。其中,威高股份出资额8400.00万元,出资比例43.30%;威海凯德出资额3405.00万元,出资比例17.55%;陈林出资额2686.30万元,出资比例13.85%;上海威科出资额2580.00万元,出资比例为13.30%;威高集团出资额,430.70万元,出资比例7.38%;日机装出资额896.00万元,出资比例4.62%。

字据公开府上,陈林诞生于1976年,系威高血净实控东说念主陈学利之子。在《2024年胡润百富榜》上,陈学利、陈林父子以57亿元东说念主民币的钞票,位列榜单第932位。

2000年9月,陈林加入威高集团公司,曾任威高集团公司助理总司理、总司理等职务,现任威海威高国外医疗投资控股有限公司董事长、威高集团公司董事长。

2020年10月,威高血净有限董事会快乐:陈林将对应 2686.30万元注册成本的股权转让给威高集团;上海威科将对应 2580.00万元注册成本的股权山东威高血液净化成品股份有限公司。

与此同期,陈林、上海威科区别与威高集团签署《股权转让公约》,商定:陈林以3.59亿元转让2686.30万元注册成本对应股权给威高集团;上海威科以3.45亿元转让2580.00万元注册成本对应股权给威高集团。

陈林、上海威科退出后,2020年12月,威高血净有限召开董事会,快乐公司全体变更为股份有限公司,按照审计效果和评估效果孰低的原则笃定公司净资产值为29.83亿元。

甩掉现在,陈学利通过威高集团、威高股份和威海凯德总共限度威高血净83.70%的股份,系公司骨子限度东说念主。

2月26日,威高血净将讲求迎来IPO审核。在关联往返疑窦重重、销售用度远超同业、研发参预不及、带量采购压缩利润空间等多重挑战下,公司的上市之路并非坦途。

阛阓无数关爱,监管机构将奈何评估其计议寂然性,以及公司是否具备饱和的盈利能力应付行业竞争。最终,威高血净能否班师过会,仍需翘首企足。

新浪声明:此音信系转载改过浪合作媒体,新浪网登载此文出于传递更多信息之标的,并不料味着赞同其不雅点或说明其刻画。著作内容仅供参考,不组成投资提议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:杨红卜 万博体育app下载